2025年亚太地区物联网支出将达到 4370 亿美元

2021 年亚太地区物联网 (IoT) 支出将增长 9.6%,高于 2020 年的 1.5%。IDC 最新发布的《全球半年度物联网支出指南》表明,亚太地区物联网市场将在预测年份(2021-2025)内逐步增长,预计到 2025 年将达到 4370 亿美元,复合年增长率为 12.1%。这一增长是亚太地区越来越多的位置跟踪、面部识别、远程工作、冷链物流和疫苗追溯、以视频为中心的应用以及 5G 部署应用所推动。

“受光纤和蜂窝网络基础设施容量和可靠性增加的推动,亚太地区(不包括日本)(APEJ)的物联网市场在运输、零售、制造、资源和公用事业等多个行业继续稳步增长,”IDC 亚太区副研究总监Bill Rojas说道,“在许多第一阶段项目中,企业专注于单一用例并从单一来源获取数据流,但随着企业对其运营获得更深入的数据驱动理解,他们可以开始使用其他数据源(例如地理位置、机器维护数据、天气、交易活动、车辆遥测交通数据等),以改进其分析并扩展到初始用例之外,”Rojas 补充道。

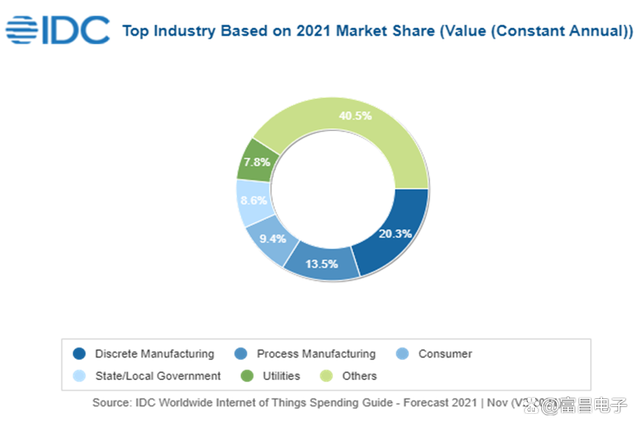

离散制造和流程制造将成为 APEJ 物联网支出的最大来源,占据 2021 年支出额的三分之一。其次是消费领域和政府部门。企业继续经营、经济活动恢复正常增加了企业的信心。加速技术投资,特别是在制造、零售、运输、建筑和消费领域的投资是重点。2021 年增长最快的行业是建筑和零售,分别增长 13.1% 和 13%。

推动 2021 年物联网支出增长的用例是制造运营、生产资产管理、全渠道运营、智能电网(电力)、智能家居和货运监控等,它们遵循类似的模式 — 支出增长为主。与医疗保健相关的用例(例如床边遥测、远程医疗监控)将继续成为 2021 年增长最快的用例之一,此外还有全渠道运营、环境监测检测和联网车辆等。政府和企业正在关注强调公共安全并减少人际互动和环境影响的用例。

“企业不再认为物联网的价值仅限于实现运营效率和提高生产力。他们将物联网视为在不断变化的商业环境中推动企业需求和挑战发展的推动因素。许多企业愿意投资于物联网、人工智能等数字技术,以充分利用数据在新兴数字商业模式中的新作用,”IDC 亚太地区市场分析师 Sharad Kotagi 补充道。

物联网服务市场将在 2021 年和整个预测期内成为最大的技术类别。物联网服务支出主要由工业实施和其他持续服务主导。这两个类别加起来约占所有物联网支出的三分之一。硬件支出以模块/传感器采购为主,几乎与物联网服务支出相当。软件将成为增长最快的技术类别,五年复合年增长率为 15.1%,重点是应用程序和分析软件的采购。

从地域角度来看,在整个预测期间,中国、韩国和印度将占亚太地区物联网总支出的四分之三以上,其次是澳大利亚和印度尼西亚。对智能基础设施建设越来越高的关注,例如更广泛的连接覆盖、5G 部署、公共 Wi-Fi 区域、智能电网,以及智慧城市、工业 4.0 和经济特区等举措是亚太地区各国物联网增长的主要驱动因素。物联网支出增长最快的国家是香港、新加坡和马来西亚。